Já parou para pensar na palavra Empresa? Segundo o dicionário Aurélio, empresa significa: (1) Aquilo que se empreende; empreendimento. (2) Organização econômica destinada à produção ou venda de mercadorias ou serviços, tendo em geral como objetivo o lucro. (3) Associação de pessoas para exploração de um negócio. E essa exploração se baseia em retorno do capital investido.

Muitas empresas esquecem de quanto investiram e não se dão conta de que o retorno esperado deve ser no mínimo maior que o retorno de aplicações financeiras. Um erro comum entre pequenos empresários é ir simplesmente colocando dinheiro na empresa sem ter a noção exata do que estão fazendo. Com isso acabam trabalhando de graça, pois poderiam estar ganhando mais em outras oportunidades.

Meu conceito pessoal sobre exploração de um negócio é bem amplo e posso afirmar que nessa “ciência” não existe o certo e o errado, e sim o mais eficaz e o menos eficaz, o mais rentável e o menos rentável. Em muitas empresas é hábito o estudo do custo para chegar ao preço de venda, sem se ater ao quanto o cliente está disposto ou ao quanto o cliente pode pagar pelo produto ou serviço que está adquirindo. Dessa maneira, você pode estar deixando de aumentar a sua margem de lucro, uma vez que o cliente até poderia pagar mais pelo produto. Mas, como apurou primeiro o custo e aplicou sua margem em cima, você já determinou o preço final. Com essa prática, acaba estabelecendo um teto e prejudicando outras empresas que fazem o mesmo que a sua. Com isso, todos deixam de ganhar mais e maximizar seus capitais. E a tendência é piorar, pois sempre tem alguém querendo vender mais barato, mesmo que, para conseguir atrair o comprador, tenha que diminuir seus custos até perder a lucratividade e falir. Só que, enquanto isso não acontece, ele prejudica todos os demais.

Procure prestar muita atenção na hora de calcular seu preço de venda. Faça pesquisas, verifique o quanto o seu cliente pagaria pelo produto, tente incrementar o produto que já está no mercado. Seja criativo, agregue valor ao seu produto, invista no seu atendimento, no pós-venda, estipule um preço máximo e, aí sim, você vai verificar o quanto custa para produzir e se é viável ou não.

Um ótimo exemplo para ilustrar esse tema diz respeito a uma empresa que vende “status”, ou melhor, fabrica bolsas. Não vou citar o nome, mas você já deve saber. Vou chamá-la de empresa “X”. Não precisa ser nenhum especialista para saber que uma bolsa da empresa “X” tem um preço de venda bem alto, não estando acessível a qualquer mulher. Também sabemos que o custo de produção de uma bolsa, qualquer que seja sua marca, não chega nem perto de 1/5 do preço de venda. Encontramos bolsas de boa qualidade sendo vendidas no mercado por até R$100,00, enquanto as da empresa “X” chegam a custar R$ 2.000,00. É claro que sabemos que a matéria prima da empresa “X” é de primeira, o produto é durável, o design é maravilhoso, nada temos a comentar negativamente sobre a qualidade do produto. Mas que é caro, lá isso é. Você acha que a empresa “X” está louca ou é uma exploradora? Nenhuma das alternativas. Ela é apenas uma ótima estrategista, com uma excelente visão de oportunidade. Conseguiu criar uma marca valiosa, sinônimo de “poder”, de “status”, de “elegância”. Com esse forte apelo de venda, a bolsa em si acaba sendo um simples detalhe, já que serve para carregar os mesmos objetos que uma bolsa de R$50,00 levaria. A consumidora está adquirindo outros valores ao comprar uma bolsa da marca “X”.

Já pensou se a empresa “X” tivesse planejado vender suas bolsas apenas de acordo com seu custo? Talvez nem existisse mais. Ou então seria mais uma fabrica de bolsas brigando no mercado. Com a atitude que tomou, conseguiu diferenciar-se e transformar-se em sinônimo de poder, de elegância. As mulheres desejam ardentemente uma bolsa da empresa “X” e pagam por isso. A empresa soube avaliar corretamente o quanto seus consumidores podem e o quanto estão dispostos a pagar.

Antes de fazer seus preços estude o mercado, diferencie-se, faça sua marca forte, desejada. Em cima disso, avalie seus custos corretamente: matéria-prima, custos fixos, depreciação, mão-de-obra. Faça suas contas e mãos à obra, pois você pode estar perdendo dinheiro, ao adotar uma margem fixa para seus produtos. E muito cuidado: preço baixo nem sempre é sinônimo de vendas altas. Um aumento de vendas pode ser obtido de diversas maneiras. Você pode, por exemplo, utilizar propaganda, aumentar sua força de vendas, melhorar a apresentação do seu produto, aperfeiçoar seu estilo de venda, ou mesmo reduzir o preço do produto. Mas nem sempre alterar a política de preços é a melhor maneira de expandir as vendas e aumentar a lucratividade, que é o mais importante. Faça suas contas com cuidado, senão, em determinados casos, você baixa seu preço, pode até vender mais, mas baixa também a lucratividade. Vamos ver como isso pode acontecer.

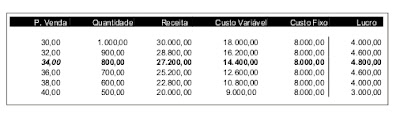

Uma empresa que fabrica cadeiras de praia tem os seguintes custos: o Custo Fixo é de R$8.000,00 e para produzir cada cadeira ela tem um Custo Variável de R$18,00 por unidade. A empresa tem em mãos uma pesquisa de projeção de vendas em determinadas faixas de preço, com base em seu preço e nos preços dos seus concorrentes, que é a seguinte:

O quadro mostra uma situação interessante. Com o preço de R$30,00 por unidade a empresa tem o maior volume de venda. Entretanto, lucra menos do que vendendo a R$34,00 quando obteve a maior lucratividade. Já pensou se o dono da empresa se baseasse apenas na quantidade para tomar suas decisões? Provavelmente ele escolheria o preço menor, venderia mais e lucraria menos. Quantas vezes isso não acontece com a gente no dia-a-dia? Cometemos erros simplesmente por falta de informações. Procure “planilhar” seus custos no Excel e trabalhe com as diversas variáveis. Vai notar que os números muitas vezes nos enganam

Muitas empresas esquecem de quanto investiram e não se dão conta de que o retorno esperado deve ser no mínimo maior que o retorno de aplicações financeiras. Um erro comum entre pequenos empresários é ir simplesmente colocando dinheiro na empresa sem ter a noção exata do que estão fazendo. Com isso acabam trabalhando de graça, pois poderiam estar ganhando mais em outras oportunidades.

Meu conceito pessoal sobre exploração de um negócio é bem amplo e posso afirmar que nessa “ciência” não existe o certo e o errado, e sim o mais eficaz e o menos eficaz, o mais rentável e o menos rentável. Em muitas empresas é hábito o estudo do custo para chegar ao preço de venda, sem se ater ao quanto o cliente está disposto ou ao quanto o cliente pode pagar pelo produto ou serviço que está adquirindo. Dessa maneira, você pode estar deixando de aumentar a sua margem de lucro, uma vez que o cliente até poderia pagar mais pelo produto. Mas, como apurou primeiro o custo e aplicou sua margem em cima, você já determinou o preço final. Com essa prática, acaba estabelecendo um teto e prejudicando outras empresas que fazem o mesmo que a sua. Com isso, todos deixam de ganhar mais e maximizar seus capitais. E a tendência é piorar, pois sempre tem alguém querendo vender mais barato, mesmo que, para conseguir atrair o comprador, tenha que diminuir seus custos até perder a lucratividade e falir. Só que, enquanto isso não acontece, ele prejudica todos os demais.

Procure prestar muita atenção na hora de calcular seu preço de venda. Faça pesquisas, verifique o quanto o seu cliente pagaria pelo produto, tente incrementar o produto que já está no mercado. Seja criativo, agregue valor ao seu produto, invista no seu atendimento, no pós-venda, estipule um preço máximo e, aí sim, você vai verificar o quanto custa para produzir e se é viável ou não.

Um ótimo exemplo para ilustrar esse tema diz respeito a uma empresa que vende “status”, ou melhor, fabrica bolsas. Não vou citar o nome, mas você já deve saber. Vou chamá-la de empresa “X”. Não precisa ser nenhum especialista para saber que uma bolsa da empresa “X” tem um preço de venda bem alto, não estando acessível a qualquer mulher. Também sabemos que o custo de produção de uma bolsa, qualquer que seja sua marca, não chega nem perto de 1/5 do preço de venda. Encontramos bolsas de boa qualidade sendo vendidas no mercado por até R$100,00, enquanto as da empresa “X” chegam a custar R$ 2.000,00. É claro que sabemos que a matéria prima da empresa “X” é de primeira, o produto é durável, o design é maravilhoso, nada temos a comentar negativamente sobre a qualidade do produto. Mas que é caro, lá isso é. Você acha que a empresa “X” está louca ou é uma exploradora? Nenhuma das alternativas. Ela é apenas uma ótima estrategista, com uma excelente visão de oportunidade. Conseguiu criar uma marca valiosa, sinônimo de “poder”, de “status”, de “elegância”. Com esse forte apelo de venda, a bolsa em si acaba sendo um simples detalhe, já que serve para carregar os mesmos objetos que uma bolsa de R$50,00 levaria. A consumidora está adquirindo outros valores ao comprar uma bolsa da marca “X”.

Já pensou se a empresa “X” tivesse planejado vender suas bolsas apenas de acordo com seu custo? Talvez nem existisse mais. Ou então seria mais uma fabrica de bolsas brigando no mercado. Com a atitude que tomou, conseguiu diferenciar-se e transformar-se em sinônimo de poder, de elegância. As mulheres desejam ardentemente uma bolsa da empresa “X” e pagam por isso. A empresa soube avaliar corretamente o quanto seus consumidores podem e o quanto estão dispostos a pagar.

Antes de fazer seus preços estude o mercado, diferencie-se, faça sua marca forte, desejada. Em cima disso, avalie seus custos corretamente: matéria-prima, custos fixos, depreciação, mão-de-obra. Faça suas contas e mãos à obra, pois você pode estar perdendo dinheiro, ao adotar uma margem fixa para seus produtos. E muito cuidado: preço baixo nem sempre é sinônimo de vendas altas. Um aumento de vendas pode ser obtido de diversas maneiras. Você pode, por exemplo, utilizar propaganda, aumentar sua força de vendas, melhorar a apresentação do seu produto, aperfeiçoar seu estilo de venda, ou mesmo reduzir o preço do produto. Mas nem sempre alterar a política de preços é a melhor maneira de expandir as vendas e aumentar a lucratividade, que é o mais importante. Faça suas contas com cuidado, senão, em determinados casos, você baixa seu preço, pode até vender mais, mas baixa também a lucratividade. Vamos ver como isso pode acontecer.

Uma empresa que fabrica cadeiras de praia tem os seguintes custos: o Custo Fixo é de R$8.000,00 e para produzir cada cadeira ela tem um Custo Variável de R$18,00 por unidade. A empresa tem em mãos uma pesquisa de projeção de vendas em determinadas faixas de preço, com base em seu preço e nos preços dos seus concorrentes, que é a seguinte:

O quadro mostra uma situação interessante. Com o preço de R$30,00 por unidade a empresa tem o maior volume de venda. Entretanto, lucra menos do que vendendo a R$34,00 quando obteve a maior lucratividade. Já pensou se o dono da empresa se baseasse apenas na quantidade para tomar suas decisões? Provavelmente ele escolheria o preço menor, venderia mais e lucraria menos. Quantas vezes isso não acontece com a gente no dia-a-dia? Cometemos erros simplesmente por falta de informações. Procure “planilhar” seus custos no Excel e trabalhe com as diversas variáveis. Vai notar que os números muitas vezes nos enganam